血漿分画市場は、ヒト 血漿を採取し、免疫グロブリン、凝固因子、アルブミン、その他の血漿由来タンパク質など、免疫不全、血友病、肝疾患、特定の神経疾患などの治療に用いられる主要な治療成分に分離するプロセスです。市場の成長は、希少疾患および慢性疾患の罹患率の上昇、自己免疫疾患および炎症性疾患における免疫グロブリンの使用増加、そして救命救急および外科用途におけるアルブミンの需要増加によって促進されています。分画技術の進歩、血漿採取方法の改善、そして新興経済国における医療アクセスの拡大も、市場拡大を支えています。北米とヨーロッパは、確立された血漿採取ネットワークと強力な規制監督により、現在市場を支配しています。一方、アジア太平洋地域は、患者数の増加と血漿由来療法に対する政府の支援の拡大により、急速な成長を遂げています。主な課題としては、血漿の採取と処理にかかるコストの高さと複雑さ、厳格な規制要件、そして安全で信頼性の高い血漿供給の継続的な確保の必要性などが挙げられます。

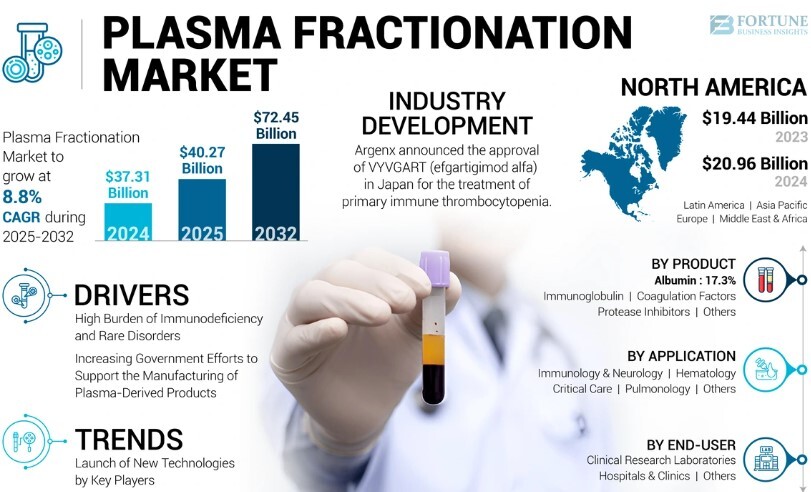

世界の 血漿分画市場規模は2024 年に373億1,000万米ドル と推定され 、 2025年の402億7,000万米ドルから2032年には724億5,000万米ドル に 成長すると予測 されて おり、予測期間中は 年平均成長率(CAGR)8.75%で成長すると見込まれています 。北米は、高度な医療インフラ、免疫グロブリンおよび凝固因子への高い需要、そしてこの地域における大手バイオ医薬品企業の強力なプレゼンスに支えられ、2024年には56.18%のシェア で 血漿分画市場をリードしました。

市場のトップ企業

- CSLベーリング(CSL)(米国)

- Grifols、SA(スペイン)

- 武田薬品工業株式会社(日本)

- ケドリオンSpA(イタリア)

- オクタファーマ(スイス)

- ADMA Biologics, Inc.(米国)

- ザルトリウスAG(ドイツ)

- LFB(フランス)

主要産業の発展

2024年7月、Kedrion SpAは、Biotest AGとの長期契約の枠組みを構築し、免疫グロブリン療法Yimmugoの米国市場における完全な商業化と販売を実現することで、大きな前進を遂げました。この提携は、免疫グロブリン療法への戦略的重点の高まりを反映しており、協業が競争環境をどのように形成しているかを浮き彫りにしています。

市場の推進要因と制約

ドライバー

- 慢性疾患および希少疾患の負担増大: 自己免疫疾患、免疫不全疾患、出血性疾患などの疾患により、血漿由来タンパク質の需要が高まっています。

- 技術の進歩と規制の承認: より優れた分画技術、病原体安全対策の改善、規制の認可により、新しい治療法の導入が促進されます。

- 血漿採取インフラへの戦略的投資: プレーヤーは、原料供給を確保するため、血漿ネットワークのフットプリントを拡大しています。

- 免疫グロブリンの使用の増加: 免疫グロブリン療法は、多くの免疫疾患や神経疾患に対する最前線の選択肢になりつつあり、免疫グロブリン分野の成長を促しています。

制約/課題

- 限られた血漿供給と長い処理サイクル: 血漿の収集と分画に時間がかかることと、ドナーの制限により、スループットが制限されます。

- 高い資本集約性と規制上の負担: 分留プラントの設置には多額の投資、厳格なバイオセーフティ、規制遵守が必要です。

- 償還および手頃な価格の問題: 新興地域では、償還が制限され、費用が高いため、プレミアム血漿由来療法の導入が遅れる可能性があります。

- コラボレーションと供給契約への依存: 多くのプレーヤーはパートナーシップに依存しています (Kedrion と Biotest の例のように)。混乱や意見の不一致はサプライ チェーンに影響を及ぼす可能性があります。

市場競争環境

血漿分画市場は比較的統合化が進んでいます。CSL、グリフォルス、オクタファーマ、武田薬品工業、ケドリオン、LFB、ADMAバイオロジクス、サルトリウスといった企業が市場をリードし、世界シェアの大部分を占めています。これらの企業は、イノベーション、戦略的提携、生産能力の拡大、そして規制当局への申請に継続的に投資し、自社の地位を守り、拡大しています。

例えば、CSLはオーストラリアのビクトリア州に、年間最大920万リットル相当の血漿を処理できる新たな血漿製造施設を開設し、世界的な需要への対応力を強化しました。さらに、Sartorius AGはCell & Gene Therapy Catapultと提携し、先進治療薬製造のためのアルブミンベースのソリューションを模索しています。

市場セグメント

製品別

市場は、免疫グロブリン、凝固因子濃縮物、アルブミン、プロテアーゼ阻害剤、その他に分類されます。これらのうち、免疫グロブリン分野は、免疫不全、神経疾患、自己免疫疾患における使用の増加に支えられ、最大のシェアを占めています。

アプリケーション別

主要な応用分野には、免疫学、神経学、血液学、集中治療などが含まれます。2024年には、免疫疾患および神経疾患の有病率の上昇と治療パイプラインの拡大を反映し、免疫学および神経学セグメントが市場を支配しました。血液学(例:血友病ケア)も大きな貢献を果たしています。

エンドユーザー別

エンドユーザーは、病院・診療所、臨床研究機関、その他の機関(学術研究機関、専門施設)です。病院・診療所は、血漿由来治療薬を患者に直接投与することで、最も高い収益シェアを占めています。臨床研究機関は、新規血漿タンパク質の研究開発が進むにつれて、着実に成長しています。

市場地域分析

分析対象地域には北米、ヨーロッパ、アジア太平洋地域が含まれる。

北米

2024年には、北米の血漿分画売上高は約209億6000万米ドルに達し、世界市場を席巻しました。米国は、先進的な医療インフラ、高い献血率、そして強力なイノベーションパイプラインを背景に、依然として最大の貢献国となっています。例えば、武田薬品工業のバイオライフ・プラズマ・サービスは、2023年3月に米国で200番目の献血センターを開設し、血漿供給ネットワークをさらに拡大しました。

ヨーロッパ

ヨーロッパは市場シェアで第2位です。2025年までに、ヨーロッパ市場は85億米ドルに達すると予測されています。ドイツ、フランス、英国、イタリアなどの国々が成長を牽引しており、免疫疾患や出血性疾患に対する認知度の高まり、そして戦略的な買収(例えば、ケドリオンによるチェコでの血漿採取事業への進出)による生産能力と現地供給の拡大がそれを支えています。

アジア太平洋

アジア太平洋地域は成長フロンティアとして台頭しています。2025年までに、この地域の医療費は77億6,000万米ドルに達すると予測されています。中国、インド、日本をはじめとする各国は、医療インフラの整備、血漿採取の拡大、そして血漿療法の認知度向上に取り組んでいます。例えば、インドでは2025年に約9億4,000万米ドルに達すると予想されています。

詳細な洞察と目次を含む完全な調査レポートをご覧ください: https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E8%A1%80%E6%BC%BF%E5%88%86%E7%94%BB%E5%B8%82%E5%A0%B4-101614

将来の市場範囲と展望

世界の血漿分画市場の将来は、いくつかの主要なトレンドと進化する動向に左右されます。

- 免疫グロブリンの需要の拡大: 適応症 (神経学、自己免疫、希少疾患など) が増えるにつれて、免疫グロブリンの消費量は拡大すると予想されます。

- 技術の転換とハイブリッド分画: クロマトグラフィーとハイブリッド法は、より高い純度、選択性、収率を実現するために、従来の冷エタノール法を補完または置き換えることがますます増えるでしょう。

- 地域の自給自足と現地の能力強化: アジア太平洋やヨーロッパなどの地域では、輸入への依存を減らすために、現地での血漿採取と処理に多額の投資を行うことになります。

会社概要:

Fortune Business Insightsは、専門的な企業分析と正確なデータを提供し、あらゆる規模の企業がタイムリーな意思決定を行えるよう支援します。お客様一人ひとりのニーズに合わせたカスタマイズされたソリューションを提供し、固有の課題への対応を支援します。お客様に包括的な市場情報を提供し、事業を展開する市場に関するきめ細かなインサイトを提供することを目指しています。

お問い合わせ:

フォーチュン ビジネス インサイト™ プライベート

電話: 米国: +1 833 909 2966 (フリーダイヤル)

英国: +44 808 502 0280 (フリーダイヤル)

アジア太平洋地域: +91 744 740 1245

メールアドレス: sales@fortunebusinessinsights.com

この記事をシェア