歯科 市場は 、予防、診断、修復、美容治療など、口腔ケアに関連する製品、機器、サービスを網羅しています。歯科インプラント、矯正歯科(ブレースとアライナー)、補綴、歯内療法、歯周病治療、そしてハンドピース、画像システム、消耗品といった一般歯科用ツールなど、幅広い分野を網羅しています。市場の成長は、虫歯や歯周病といった歯科疾患の増加、口腔衛生意識の高まり、そしてホワイトニングやベニアといった美容歯科の需要増加によって牽引されています。3Dプリンティング、CAD/CAMシステム、口腔内スキャナーといったデジタル歯科の進歩は、臨床ワークフローと患者の転帰をさらに変革しています。主要なエンドユーザーには、歯科医院、専門クリニック、歯科技工所などがあります。北米とヨーロッパは、歯科医療費の高騰と高度なインフラ整備により市場を牽引しています。一方、アジア太平洋地域は、中間層の所得増加、医療ツーリズム、そして歯科サービスへのアクセス向上により急速に拡大しています。課題としては、先進地域での治療費の高さ、一部の新興市場での熟練した専門家の不足、選択的美容処置に対する保険適用範囲の狭さなどが挙げられます。

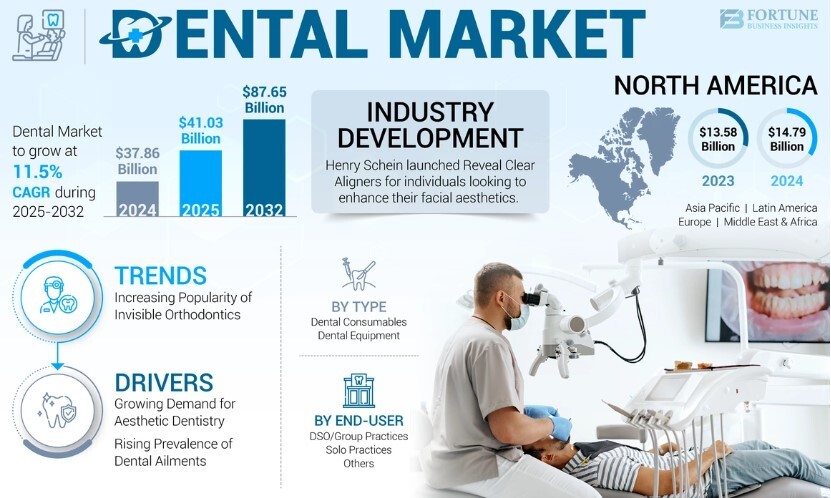

世界の 歯科市場規模は2024 年に378億6,000万米ドル と推定され 、 2025年の410億3,000万米ドルから2032年には876億5,000万米ドル に 成長する と予測されており、 予測期間中は 年平均成長率(CAGR)11.5%で成長する見込みです 。北米は、高度な歯科医療インフラの整備、審美歯科の普及、そして口腔衛生への意識の高まりに支えられ、 2024年には歯科市場シェアの39.06%を占め、市場を牽引するでしょう 。

歯科市場のトップ企業

- 3M(米国)

- Institut Straumann AG (スイス)

- ヘンリーシャイン社(米国)

- アンジェアラインテクノロジー株式会社(中国)

- 株式会社松風(日本)

- デンツプライシロナ(米国)

- アライン・テクノロジー社(米国)

- ジマー・バイオメット(米国)

- コルテーネ(スイス)

- BIOLASE社(米国)

- エンビスタホールディングスコーポレーション(米国)

- VATECH(韓国)

最近の戦略的展開としては次のようなものがあります。

- デンツプライシロナは、2024年1月に、障害を持つ人々の口腔ケアへのアクセスを向上させるために、国際障害・口腔保健協会(iADH)との4年間のパートナーシップを開始しました。

- 2024 年 1 月、Align Technology は、50% 小型化、45% 軽量化されたワンドで 3 倍の広いキャプチャ フィールドを特徴とする iTero Lumina 口腔内スキャナーを発表しました。これにより、スキャンの高速化、視覚化の向上、ユーザーの快適性が約束されます。

市場の推進要因と制約

主要な市場推進要因

- 歯科疾患の増加: 歯周炎、虫歯、不正咬合の発生率の増加により、インプラント、補綴物、透明アライナー、口腔内スキャナーの需要が高まっています。

- 審美歯科の需要: 可処分所得が増加し、美容基準が進化するにつれ、笑顔の美しさを追求した、低侵襲の審美的ソリューションを選択する患者が増えています。

- デジタル歯科技術の進歩: 口腔内スキャナー、CAD/CAM システム、デジタル計画ツールの導入が加速し、精度と患者の体験が向上しています。

- クリアアライナーのトレンド: インビジブル矯正は、歯茎や頬への刺激が少なく、通院回数も少なく、カスタムフィットと取り外しが可能という利点があり、世界中で急速に普及しています。Align Technology社は、2021年のクリアアライナーの生産量が2020年比で54.8%増加したと報告しました。また、Institut Straumann傘下のClearCorrect LLCは、2020年にアライナーの生産能力を30%拡大しました。

主な制約

- 高額な治療費: 歯科治療、特にインプラントや高度な修復治療は高額であるため、導入が躊躇されています。米国では、インプラント1本とクラウンの費用は3,000ドルから7,000ドル程度です。

- 払い戻し/保険適用範囲が限られている: 歯科治療では自己負担や民間保険が必要になることが多く、払い戻し率は一般的に低いため、治療への意欲が削がれます。

- 治療の延期または回避: 費用が高いため、多くの人が歯科治療を延期したり、完全に避けたりしています。たとえば、オーストラリアの成人の 10 人中 4 人が、価格圧力のために歯科治療を延期したり避けたりしていると報告されています。

市場セグメンテーション

タイプ別

- 歯科用消耗品: 修復製品(インプラント、義歯)、矯正器具(透明アライナー、従来の矯正器具)、歯内療法などが含まれます。このセグメントは2024年に最大のシェアを占め、最も急速に成長すると予測されています。

- 歯科機器: 放射線機器、レーザー、手術ナビゲーションシステム、CAD/CAM、歯科用椅子などをカバーします。成長は、継続的な技術革新と自動化の需要によって牽引されています。

エンドユーザー別

- 個人開業医: 世界中で独立系歯科医の数が増加していることから、2024 年には個人開業医が最大のシェアを占めました。

- DSO / グループ診療: 歯科医がリソースと効率性の向上を目指してグループ診療と連携するケースが増えているため、予測期間中に最も高い CAGR で成長すると予想されます。

詳細な洞察と目次を含む完全な調査レポートをご覧ください: https://www.fortunebusinessinsights.com/jp/%E6%AD%AF%E7%A7%91%E5%B8%82%E5%A0%B4-106251

地域別インサイト

- 北米: 2024年には、この地域は世界市場の147億9000万米ドルを占めると予測されています。この地域の優位性は、クリアアライナーの普及率の高さ、市場プレーヤーの確立、そして口腔保健支出の増加に起因しています。

- ヨーロッパ: ヨーロッパは大きなシェアを占めており、歯列矯正治療の需要の高まり、口腔ケアへの支出の増加、審美歯科のトレンドによって牽引されています。

- アジア太平洋地域: インプラント、歯列矯正、口腔保健インフラの強化に向けた公的取り組みの導入により、2025 年から 2032 年にかけて最も急速な成長が見込まれます。

- ラテンアメリカ、中東、アフリカ: これらの地域では、無歯症率の高さ、ヘルスケア投資の増加、主要企業による戦略的提携により、大幅な成長が見込まれています。

将来の市場範囲と展望

- デジタル歯科(スキャナー技術、CAD/CAM、AI 駆動型診断)における継続的なイノベーションにより、治療のワークフローが再形成され、高精度ソリューションの採用が促進されます。

- 低侵襲の美容治療と透明アライナーの需要が高まるにつれ、サプライヤーは競争力のある患者中心の製品やサービスの提供を開始するようさらに圧力を受けるでしょう。

- 合併、戦略的提携、買収によって規模と範囲が拡大し、業界内での統合が進む可能性が高くなります。

- 新興国市場への市場浸透は極めて重要になります。償還政策が進化し、認知度が高まるにつれて、サービスが行き届いていない地域には大きな空白のチャンスが生まれます。

この記事をシェア